1. Asignaciones internacionales (Global Mobility)

El mundo del trabajo cambió. Se estima que antes del COVID-19, existían aproximadamente 66,3 millones de expatriados en el mundo, entendiendo por tal a aquellos empleados que viven y trabajan fuera de su país de origen (“Home Country”) por un tiempo limitado. De hecho, esta cifra ha estado creciendo a un ratio de 5,8% anual. Si bien, no hay estudios recientes que indiquen si el efecto pandemia ha impactado el crecimiento, lo cierto es que el mundo del trabajo cambió, e incluso en aquellos países en donde el trabajo remoto se veía lejano, ya cada vez es una realidad presente y el sistema híbrido toma aún más relevancia, lo que hace pensar que las asignaciones internacionales no se han afectado, muy por el contrario, se siguen potenciando.

Las asignaciones internacionales son atractivas tanto para el empleado como para el empleador. Algunas de las razones que hacen atractiva una asignación internacional para el empleado son la adquisición de nuevos conocimientos, ganar experiencia que potencie su carrera, conocer otras culturas y exponer a su familia a una experiencia transcultural, entre otras. Por parte del empleador, se valora la posibilidad de potenciar los planes de carrera de los ejecutivos, la preparación para puestos relevantes, utilización de recursos y profesionales especializados levantando las barreras fronterizas o posicionar a personas de confianza en posiciones estratégicas.

Si bien, una asignación internacional siempre será más costosa para un empleador, alguno de los incentivos anteriores podría ser determinante a la hora de revisar el costo de la asignación.

El desafío de la “experiencia de asignación” en el Global Mobility

Habitualmente las empresas buscan dos pilares cuando requieren asesorías profesionales en las asignaciones internacionales, por una parte, entregar una mejor experiencia para sus colaboradores expatriados, y por otra la optimización en el costo de la misma.

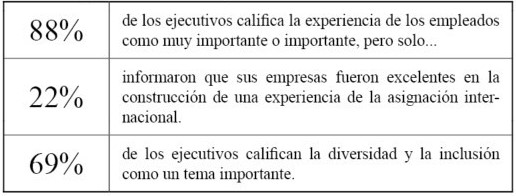

En cuanto a la experiencia del trabajador, según la encuesta “Global Human Trends” del año 2017, el factor humano y el acompañamiento en la asignación internacional fue una de las cuatro principales tendencias destacadas por los encuestados, así:

Existe una gran oportunidad para los equipos de Global Mobility al transformar toda la experiencia de movilidad en lugar de intentar compensar las mala experiencias a través de una mayor compensación.

El concepto de la experiencia del usuario puede considerar un gran abanico de elementos, como por ejemplo (entre muchos otros):

1. Formalidades previas

a) Entrega de carta de asignación.

b) Existencia de una política de asignación.

c) Existencia de una política de “Tax Equalization”.

d) Análisis de costo de la asignación.

e) Definición de beneficios.

2. “Relocation”

f) Asistencia en “Relocation”.

g) Asistencia a la familia en reconocimiento previo del “Host Country”.

h) Asistencia en búsqueda de colegios.

i) Asistencia y orientación cultural de la familia.

j) Asistencia en “Housing”.

k) Apertura de cuentas bancarias.

l) Asistencia en la contratación de servicios básicos.

3. Asistencias en cumplimiento

m) Asistencia en el proceso migratorio.

n) Asistencia y asesoría tributaria en “Home Country” y “Host Country”.

o) Asistencia en cumplimiento tributario.

p) Asistencia en temas de seguridad social.

(...)